武田薬品工業株(4502)を買わない3つの理由

武田薬品工業(4502)は、高配当銘柄で人気です。みんなが気になっているが手を出すには心配が多い株。なので、買わない理由を探して、安心したいのでしょう。買わない理由について考えてみる。

武田薬品工業株(4502)を買わない3つの理由

過去10年の株価推移は次の通り

2020年には、2018年の水準からは半値以下。2018年から右肩下がりでは、手を出しにくい。

日本の医薬品業界の中では売上高No.1

武田薬品工業は、有名な日本の医薬品メーカーです。日本の医薬品業界の中では売上高No.1です。働くサラリーマンの味方「アリナミン」などは昔、武田薬品工業の下で製造、販売されていました。

最近では、2019年1月にアイルランドの製薬大手シャイアーを7兆円で買収したことで話題となりました。

この買収により武田薬品の売上高は3兆円超え。世界の医薬品メーカートップ10に入る規模となりました。

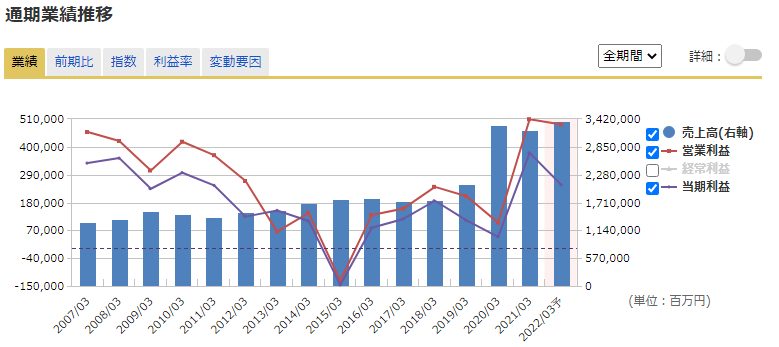

1.2019年度以降業績が伸びていない

株価が軟調なのは、業績が悪いというのが主な要因です。シャイアーの巨額買収が業績を大きく悪化させ、未だその影響を背負っているのでは、投資家からは振り返って貰えません。

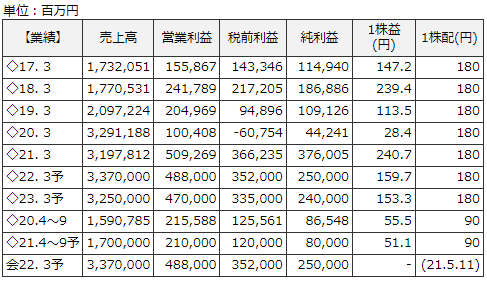

2021年7月30日に発表した2022年3月期第1四半期の税引前損益は222,978百万円、直近のIFISコンセンサス(202,000百万円)を10.4%上回る水準だった。また同日発表された業績予想によると通期の税引前損益は前回予想を据え置き、3.9%減益の352,000百万円を予想、IFISコンセンサスを5.5%下回る水準となっている。

にもかかわらず株価はびくともしません。

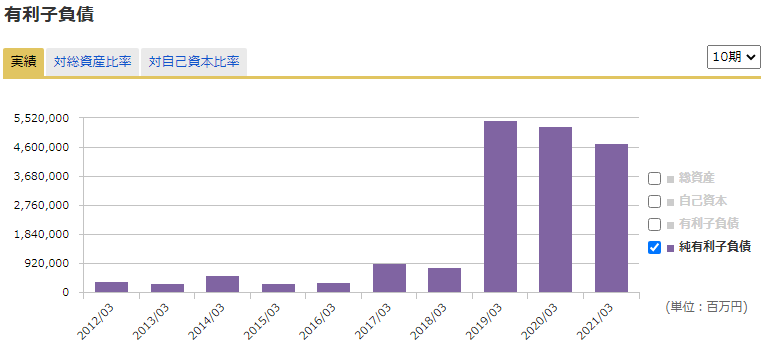

2.有利子負債が4.6兆円もある

武田薬品工業は、2019年1月にアイルランドの製薬会社シャイアーを約7兆円で買収しました。「アリナミン」の売却、大阪本社などの不動産を保有する子会社の売却などで、膨らんだ借入金の圧縮を図ってきたが、株価が回復するものではありません。

このシャイアー買収は「割高」、「投資の費用対効果が見合っていない」と投資家から判断されていて、その結果、株価は大きく下落し、今でも低迷したままとなっています。

3.1株益が伸びていない

シャイアーの買収により、武田薬品工業の売上高は3兆円を超え、世界の売上高ランキングも19位から一気にTop10に躍り出ます。その狙いもシャイアーの高い収益力や研究開発能力を期待したもの。

しかしながら、22.3予、23.3予では、153.3円~159.7円と1株配当予180円を下回ってしまう始末。

武田薬品工業株(4502)の今後

高配当日本株ポートフォリオの中心を担ってほしい武田薬品工業。

配当性向100%超え

配当性向100%を超える水準が定常化していることもあり、今後増配は期待できないです。むしろ減配が心配です。

時間がかかる

また、7兆円規模の巨額買収が効果をあげるかどうかが、株価上昇の鍵を握っているのは間違いないですが、見極めにはもう少し時間がかかりそうです。

武田薬品株の購入はもう少し様子を見た方が良いようです。

まとめ

高配当日本株ポートフォリオの中心として、たった200株ですが購入した武田薬品工業。時期尚早だったようです。株価回復は諦めて、せめて配当額維持をお願いいたします。

株式投資は自己責任で

株式投資は、さまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なわなければなりません。