【ファナック】好決算で暴落!?「数字の綾」が生んだ絶好の仕込み時を徹底分析

みなさん、こんにちは。「あれもしたいこれもしたい」ブログのkurochanです。

「更新継続のために応援クリックをお願いします」

![]()

にほんブログ村

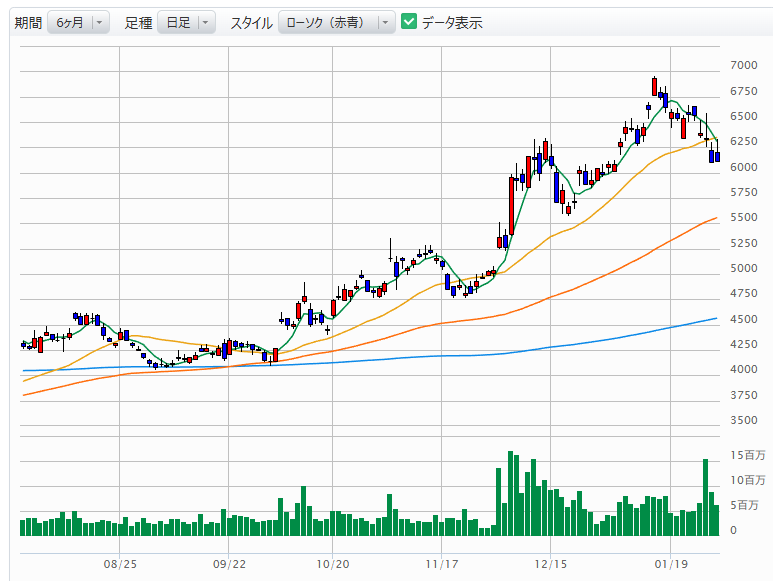

最近のファナック(6954)の値動き、見ていますか? 決算発表を受けて6,100円から6,300円の間で激しく乱高下し、

「好決算なのに、なぜこんなに売られるの?」

と不安になっている方も多いかもしれません。

ですが、kurochanの視点で裏側を覗けば、今の下げは単なる「数字の綾」に過ぎません。 今回は、世界最強の工作機械メーカー・ファナックが、なぜ今「買い」なのか、その5つの理由を解説します。

1. 「純利益14%増」という揺るぎない事実

まず冷静に数字を見ましょう。2026年3月期第3四半期の純利益は前年同期比14%増の1,168億円と、極めて好調です。 さらに、将来の利益の源泉である受注高も、前四半期比で確実に回復(2,053億円 → 2,202億円)しています。

2. 世界シェア50%!圧倒的な「ストック型ビジネス」

ファナックの強みは、CNC(工作機械の頭脳)で世界シェア約50%を誇るデファクトスタンダードであることです。 世界中で稼働する膨大な自社製品の保守・サービスが、景気に左右されにくい安定したキャッシュフローを生み出しています。この**「稼ぐ力」の質**は、他社の追随を許しません。

3. 「フィジカルAI」という次世代の爆発力

今、最も期待されているのが「AI×ロボット」の融合です。 現実世界で自ら学習し動く「フィジカルAI」関連製品の受注が伸びており、単なるハード売りから高付加価値なプラットフォーム企業へと進化を遂げようとしています。

4. 外部環境は「爆益」への追い風

「中国経済が不安」という声もありますが、数字は嘘をつきません。 最新の工作機械受注統計では、外需が前年同月比15%増、特に中国向けは3割増と、凄まじい勢いで回復しています。

5. なぜ今、株価は下げているのか?(数字の綾)

今回売られた最大の要因は、本業の儲けを示す「営業利益」の予想を、販管費増などを理由にわずかに下方修正したことにあります。 しかし、これは将来の成長のための先行投資であり、一時的なコスト増に過ぎません。 「これだけの超優良企業が、いつまでもコスト増に苦しみ続ける」とは考えにくい。需給の調整が終われば、ショートカバー(空売りの買い戻し)を伴う強烈な反発が待っているはずです。

まとめ

目標は7,000円

。調整局面は「買い増し」のチャンス

現在の6,100円〜6,300円付近での足踏みは、跳躍の前の助走期間だと見ています。 テクニカル的には25日線を割り込みましたが、ここからの底打ちは時間の問題。まずは直近高値の6,950円を奪還し、大台の7,000円突破を十分に射程圏内に捉えています。

※ご注意 この記事はあくまで私kurochanの個人的な投資分析であり、新NISAでの購入を推奨するものではありません。投資はご自身の判断で、余裕資金を持って楽しみましょう!

kurochanより一言 「みんなが怖がっている時こそ、王道の大型株を淡々と仕込む」。これが長期投資で勝つための秘訣かもしれませんね。

皆さんは、このファナックの乱高下、どう見ていますか?ぜひブログのコメント欄やXで教えてください!

それでは、また。

株式投資は自己責任で

株式投資は、投資家が自己の判断と責任に基づいて行うものです。投資家は、自分の投資目的、投資に充てる資金、リスク許容度、投資に関する知識や経験などを考慮した上で、投資を行う必要があります。

株式投資には、投資元本の損失や利益の変動など、リスクが伴います。投資家は、投資によるリスクを自己の責任で評価し、自己の判断に基づいて投資を行う必要があります。

「更新継続のために応援クリックをお願いします」

![]()

にほんブログ村