ソニーFG(8729)を買わない理由【再上場!5つの視点で読み解く投資チャンスとリスク】2025年12月12日株価

kurochanです。 「あれもしたいこれもしたい」ブログへようこそ!

「更新継続のために応援クリックをお願いします」

![]()

にほんブログ村

今日は、私が2025年のNISA成長投資枠の「滑り込み」として目を付け、実際に700株ほど確保した銘柄についてお話しします。

その銘柄とは、

9月に再上場したばかりの「ソニーフィナンシャルグループ(8729)」

です。

正直に言います。 「みんな、まだ買わないでくれ!株価よ、上がらないでくれ!」 というのが本音です(笑)。

なぜなら、来期にとんでもない「お宝銘柄」になる匂いがプンプンしているからです。

📉 実績がない?いや、そこが狙い目なんです

まず、この銘柄の特殊な事情を整理しておきましょう。

ソニーFGは2025年9月にソニーグループからスピンオフ(分離・独立)して上場しました。そのため、2025年3月期(前期)としてのフルシーズンの配当実績はありません。

上場してまだ数ヶ月。今の配当予想は「半期分」しか考慮されていないような状態なんですね。

しかし、会社側が発表している「2026年3月期(来期)」の還元方針を見ると、景色がガラッと変わります。

💰 来期の配当は「実質2倍」の見込み!?

ここが今回のブログの肝です。

会社側の発表によると、来期(2026年3月期)の配当原資として、総額250億円以上(年換算500億円規模)を想定しているとのこと。

現在の発行済株式総数に基づくと、足元の予想は1株あたり「3.50円」とされていますが、これはあくまで「半期ベース」の考え方が強そうです。来期、フルで通年配当が出るとすれば…

単純計算で「倍」になりますよね?

私の皮算用(笑)では、現在の株価水準で計算すると、来期の予想配当利回りはなんと…

✨約4.34%✨

の見込みです! (※現在の株価161円付近、年間配当7円想定で試算)

ソニーブランドの金融株で、利回り4%超え。これは完全に新NISAの主力候補です。

🤫 2025年枠で700株確保。2026年も狙ってます

というわけで、私は2025年の余っていたNISA成長投資枠をフル活用して、700株をガッツリ確保しました。

今の株価(160円前後)は、まだ市場が「来期の利回り4%超え」を完全に織り込んでいない、いわば「バーゲンセール」の状態だと睨んでいます。

そして、私の作戦はこうです。

2025年枠で仕込んだ分は、高配当マシーンとして放置。

年が明けて2026年NISA枠が復活したら、さらに買い増し!

外れたら赤っ恥

だからこそ、切実な願いがあります。

「頼むから、2026年の枠で買い増すまで、株価上がらないでくれ!!」 「みんな、まだこの銘柄に気づかないでくれ!!(笑)」

投資家というのは勝手な生き物ですね。持っている株は上がってほしいけど、買い集めている最中の株は下がっていてほしい。

このソニーFG、来期の配当予想が正式にアナウンスされたら、こんな安値では買えなくなるかもしれません。今のうちにコッソリと、老後資金のなる木を育てていきたいと思います。

あくまで投資は自己責任ですが、「隠れ高配当株」を探している同世代の方、監視リストに入れておいて損はないですよ!

※この記事はkurochan個人の見解であり、投資の成果を保証するものではありません。投資は自己責任でお願いします。

ソニーフィナンシャルグループ(8729):5つの視点で読み解く投資戦略

ソニーフィナンシャルグループ(8729)は、2025年9月の再上場以降、その評価が投資家の視点によって大きく分かれています。現在の株価水準(160円前後)をどう捉えるべきか、代表的な5つの視点から解説します。

1. アナリスト・ファンダメンタルズ視点:構造改革と増配で180円超えを目指す強気シナリオ

証券会社のアナリストは、ソニーフィナンシャルグループに対して比較的好意的な見方をしています。例えば、野村證券は新規カバレッジで「買い」推奨とし、目標株価を190円に設定しています。

その根拠の一つが、金利上昇局面における財務の安定化です。これまで同社の弱点とされてきた、金利上昇時に債券の評価損が拡大する財務構造について、資産と負債の総合管理(ALM)の適正化が進んでおり、悪影響は峠を越えつつあると評価されています。

また、将来の利益の源泉となる「契約サービスマージン(CSM)」が、法人向け保険などの好調な販売により順調に積み上がっている点も評価ポイントです。さらに、会社四季報などでは、来期(2026年3月期)の年間配当が7円〜8円へ増配されるとの予想もあり、これが実現すれば現在の株価水準でも高配当銘柄としての魅力が増します。これらの構造改革と株主還元の強化を背景に、株価は180〜190円を目指すという強気のシナリオが描かれています。

2. 需給・リスク視点:信用倍率7,600倍の重圧、短期は警戒が必要

一方で、足元の株式需給に注目すると、非常に警戒すべきシグナルが点灯しています。それは、信用倍率が7,600倍という極端な水準にあることです。

具体的には、将来の売り圧力となる「信用買い残」が約1億5,000万株も積み上がっているのに対し、「信用売り残」はほぼゼロという状態です。これは、多くの個人投資家が借金をして株を買い持ちしており、株価が上がれば利益確定の売りが、下がれば損失回避の投げ売りが出やすい状況であることを意味します。

この圧倒的な「買い偏重」のポジションは、株価の上値を重くする要因となります。少しでも悪材料が出れば、投げ売りが連鎖して急落するリスクも孕んでいます。この視点からは、需給バランスが改善されるまで、短期的な値幅取り狙いの投資はハイリスク・ハイリターンであるため、慎重姿勢を崩すべきではないという結論になります。

3. 利回り重視視点:ブラックロックも保有、利回り5%の「140円」が絶好の買い場

長期的な資産形成を目指す投資家の中には、「配当利回り」を基準に買い時を探るアプローチがあります。この視点では、世界最大の資産運用会社ブラックロックが同社株を6.4%大量保有したことが、長期的な企業価値への信任投票としてポジティブに捉えられています。

今期(2025年3月期)は再上場初年度のため配当は期末のみですが、来期からは中間・期末の年2回配当となり、実質的な年間配当額は倍増する見込みです。現在の株価(160円付近)でも来期の予想配当に基づく利回りは4%台半ばと魅力的ですが、より安全域を確保するために、明確なターゲット価格を設定します。

それが、来期の予想配当利回りが約5%となる株価140円の水準です。需給の悪化などで株価が一時的に下落した局面は、高利回りを確保できる絶好の「押し目買い」のチャンスと捉え、虎視眈々とそのタイミングを待つ戦略です。

4. 成長株・フィンテック視点:IT企業としての再評価で株価は280円へ大化けする

最も強気なのが、ソニーフィナンシャルグループを従来の金融機関ではなく、「(※)フィンテック企業」として再評価(リ・レーティング)すべきだという視点です。

その中心にいるのがソニー銀行です。同行は勘定系システムのフルクラウド化や生成AIの活用など、先進的なデジタルトランスフォーメーション(DX)を推進しており、「IT賞(経営業務改革部門)」を受賞するなど、その技術力は高く評価されています。

現在、同社のPBR(株価純資産倍率)は旧来の金融機関並みの1.0〜1.2倍程度に留まっています。しかし、市場が同社の持つIT競争力やフィンテック企業としての側面を正当に評価すれば、PBRは1.5〜2.0倍まで是正される可能性があります。このシナリオが実現すれば、株価は現在の水準から40〜80%上昇し、220円〜280円を目指す大化け銘柄になるという超強気な見立てです。

5. 長期買い・短期慎重:鉄壁の財務を信頼しつつ、短期は方向感を見極める

最後に、長期投資と短期トレードの視点を組み合わせたバランス型の見解です。この視点では、一時150円を割れた局面を、ソニーブランドを持つ有名企業を安く買えるチャンスと捉えます。

長期投資の観点からは、保険会社の健全性を示す「ソルベンシー・マージン比率」が、業界の健全基準(200%)を遥かに上回る1,200%超(ソニー生命単体では1,500%超)である点に注目します。この圧倒的な財務健全性は、長期保有における安心材料となります。

一方で、短期的な株価の動きをテクニカル分析(ボリンジャーバンド)で見ると、バンドの幅が狭くなる「スクイーズ(収縮)」の状態にあり、エネルギーを溜めているものの、上に行くか下に行くかの方向感が定まっていません。そのため、長期目的の資金であれば今の安値圏で買っても良いが、短期売買であれば明確なトレンドが出るまで静観するのが賢明だというスタンスです。

まとめ

ソニーフィナンシャルグループに対する投資判断は、

どの時間軸と視点を重視するかによって大きく異なります。

強気派は、構造改革やフィンテックとしての成長性を評価し、180円〜280円の上値を追います。

慎重派は、異常な信用倍率による短期的な需給リスクを警戒します。

利回り派は、140円という具体的なターゲットまで下落するのを待ちます。

バランス派は、鉄壁の財務を信頼して長期保有しつつ、短期的な値動きには一喜一憂しません。

人の行く裏に道あり花の山

でも、株価の戻りが早いよ。みんな気づいちゃった?

株式投資は自己責任で

株式投資は、投資家が自己の判断と責任に基づいて行うものです。投資家は、自分の投資目的、投資に充てる資金、リスク許容度、投資に関する知識や経験などを考慮した上で、投資を行う必要があります。

株式投資には、投資元本の損失や利益の変動など、リスクが伴います。投資家は、投資によるリスクを自己の責任で評価し、自己の判断に基づいて投資を行う必要があります。

「更新継続のために応援クリックをお願いします」

![]()

にほんブログ村

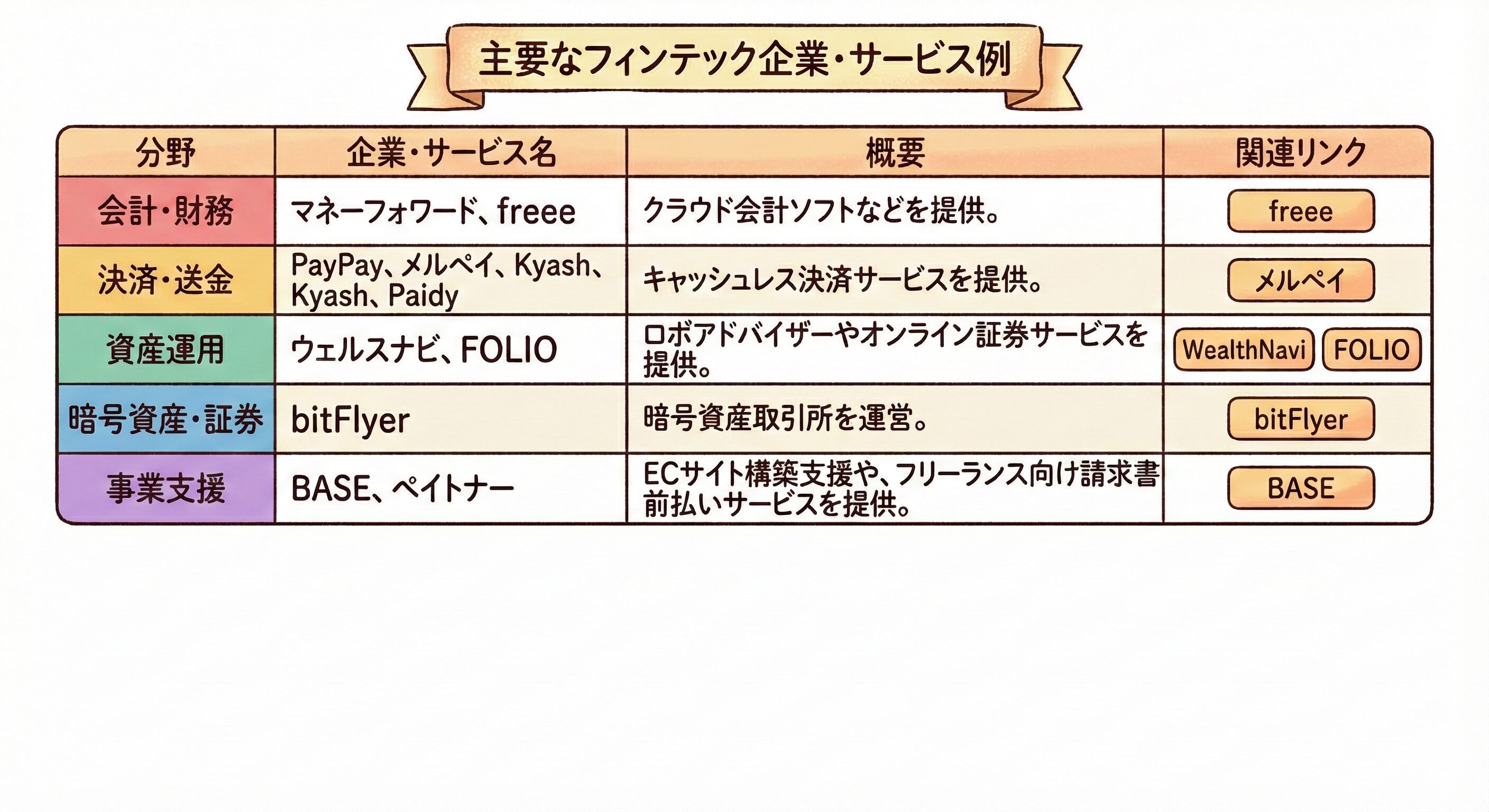

(※)フィンテック企業

フィンテック(FinTech)企業とは、金融サービスと情報技術(IT)を融合させたサービスを提供する企業を指します。決済、会計、資産運用など様々な分野で新しいサービスを生み出しており、大手企業からベンチャーまで多数存在します。

主な日本のフィンテック企業や関連サービスには、以下のような例があります。

フィンテック業界の動向

・市場拡大: 日本国内のフィンテック市場規模は拡大傾向にあり、2022年度には1兆円を超える規模に達すると予測されています。

・キャッシュレス化: 日本のキャッシュレス決済比率は目標を前倒しで達成しており、今後も関連企業の成長が見込まれます。

・多様なテクノロジー: AI(人工知能)を活用したサービスや、ブロックチェーンを利用したセキュリティトークン(ST)関連の取り組みなども進んでいます。

フィンテック関連企業の詳細なリストや株式情報については、株探やみんかぶなどの専門サイトで確認できます。