JT(日本たばこ産業、2914)の直近の業績発表内容2025年10月31日

みんな大好きJT株(2914)

JT(日本たばこ産業、2914)の直近の業績発表内容に基づくと、その評価は非常にポジティブ(好調)と言えます。

発表された具体的な内容と評価のポイントは以下の通りです。

📈 1.業績評価のポイント

1. 🌟 業績の好調と上方修正(ポジティブ)

第3四半期(1-9月)の実績:

売上収益は前年同期比で13.2%増の約2兆6,340億円。

営業利益は同20.8%増の約7,629億円。

特に、主力のたばこ事業が堅調に推移しており、為替の円安効果も大きく寄与しています。

通期予想の再上方修正:

2025年12月期の通期連結業績予想が、売上収益、営業利益、最終利益のすべてで上方修正されました。

営業利益の修正幅は、従来予想(7,390億円)から8,450億円へと**14.3%**の大幅な引き上げとなっています。これはアナリストのコンセンサス(市場予想)も上回る水準です。

2. 💰 株主還元の強化(超ポジティブ)

年間配当金の増額(増配):

年間配当金予想が従来の1株あたり208円から234円(前期実績194円)に増額修正されました。

これにより、配当利回りが高い水準となり、高配当株としての魅力がさらに高まっています。

3. 📊 収益性と財務の改善

売上営業利益率の上昇: 直近四半期(7-9月期)の連結最終利益は前年同期比で約40%増となっており、売上営業利益率も改善傾向にあります。

自己資本比率の回復: カナダ訴訟に係る和解金支払いの影響があったものの、資本合計は増加し、親会社所有者帰属持分比率(自己資本比率に相当)も上昇しており、財務の安定性が回復基調にあります。

2. 成長を牽引する主要因の分析

今回の好調な業績(増収増益・上方修正)を支えている主な要因は以下の3点です。

| 要因 | 詳細 | 評価 |

| たばこ事業の堅調 | ロシアやトルコなどの海外市場で、販売数量が想定以上に強く推移し、増益に貢献しています。特に、**加熱式たばこ(RRP)**分野の売上収益が好調を維持していることが成長ドライバーです。 | 主力事業の底堅さ |

| 為替の円安効果 | JTは海外売上比率が高く、円安が進行したことで、海外での利益を円換算する際に大幅な増益効果(ゲイン)が生じました。これは、上方修正の大きな要因の一つです。 | 外部環境の恩恵 |

| 価格戦略の成功 | 各市場で製品の価格改定を実施し、これが収益増に直結しています。消費量の減少傾向を価格上昇で補う、たばこ業界特有のビジネスモデルが機能しています。 | 高い価格支配力 |

3. 株主還元策(増配)のインパクト

今回の増配発表は、JTの投資家に対する姿勢を明確に示すものであり、以下の点で大きなインパクトがあります。

配当利回りの魅力向上:

年間配当金が234円(前期194円)に引き上げられたことで、株価に対する配当利回り(会社予想)は高水準となり、インカムゲイン(配当収入)を重視する投資家層からの人気がさらに高まります。

キャピタルゲインへの期待:

好業績と増配は、企業のキャッシュ創出力が安定していることの裏付けです。これが評価され、株価は一時上場来高値を更新するなど、**キャピタルゲイン(値上がり益)**も期待できる状況になりました。

増配の継続性:

JTは「継続的な株主還元」を基本方針としており、今回の増配は一時的なものではなく、今後も安定的な利益成長に伴って増配傾向が続くことへの期待につながります。

4. 今後の懸念点とリスク

非常に好調な業績評価ですが、中長期的なリスク要因も存在します。

| リスク要因 | 詳細 |

| 規制強化 | 世界的な禁煙運動や、たばこ製品に対する規制(課税強化、販売場所の制限など)は今後も継続・強化される可能性があり、主力事業の根幹に関わるリスクです。 |

| 為替の変動 | 今回の好業績の大きな要因である円安が是正され、円高に転じた場合、海外利益の円換算額が減少し、業績の下振れ要因となる可能性があります。 |

| 加熱式たばこの競争激化 | フィリップ・モリス・インターナショナル(PMI)やブリティッシュ・アメリカン・タバコ(BAT)といった競合他社との間で、加熱式たばこ市場での競争が激化しており、シェア争いが利益率を圧迫する可能性があります。 |

5. アナリスト評価(レーティング)

複数の調査機関のアナリストは、JTの業績に対して**「やや強気」~「強気」**の評価をつけています。上方修正と増配が発表されたことで、目標株価を引き上げる動きも見られています。

| 項目 | 評価の方向性 |

| アナリスト平均レーティング | やや強気(3.88/5点満点) |

| 市場目標株価 | 理論株価は現状株価を上回る水準に設定されているケースが多く、さらなる上昇余地があると見ているアナリストが多いです。 |

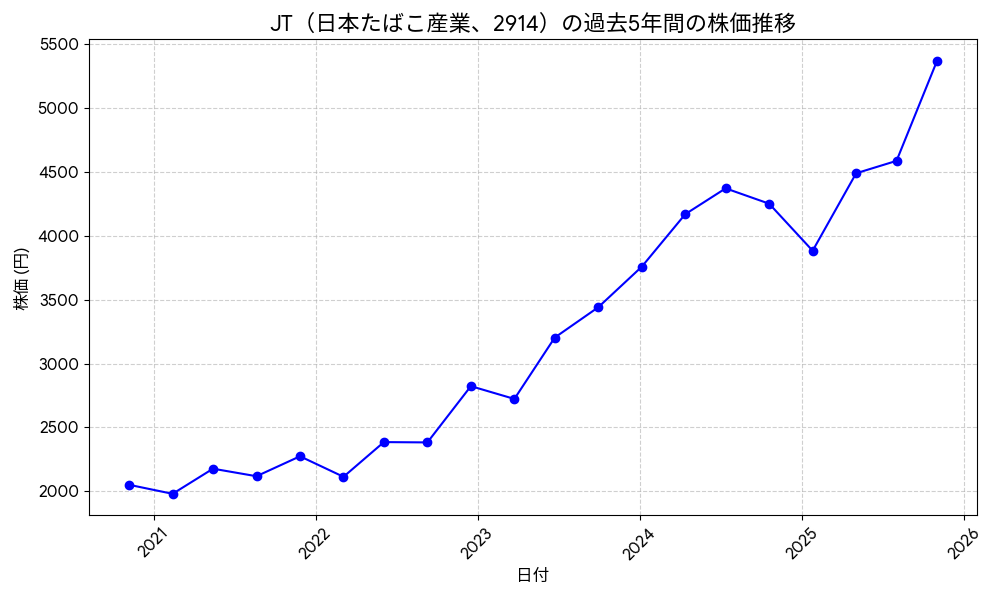

株価推移の概要

JT(日本たばこ産業、2914)の過去5年間(2020年11月〜2025年10月)の株価推移をグラフにしました。

この期間、JTの株価は総じて力強い上昇トレンドを示しています

グラフから読み取れる主な動きは以下の通りです。

上昇トレンドの始まり(2020年後半〜2022年): 2020年11月の約2,050円から始まり、2022年末にかけて株価は徐々に回復・上昇しました。特に2022年後半からは上昇の勢いが増し、約2,820円台に達しています。

力強い成長期(2023年〜2024年): 2023年に入ると株価の上昇が本格化し、約3,200円、約3,440円と着実に高値を更新しました。2024年には4,000円を超え、4,300円台まで成長しています。

直近の高値更新(2025年): 2025年に入ってもその勢いは継続し、2025年10月31日時点では5,365円を記録しており、5年間の推移の中で最も高い水準にあります。

この5年間で、株価は約2,050円から約5,365円へと約2.6倍に上昇しました。これは、同社の業績回復や、高配当銘柄としての魅力、円安の影響などが複合的に作用した結果と考えられます。

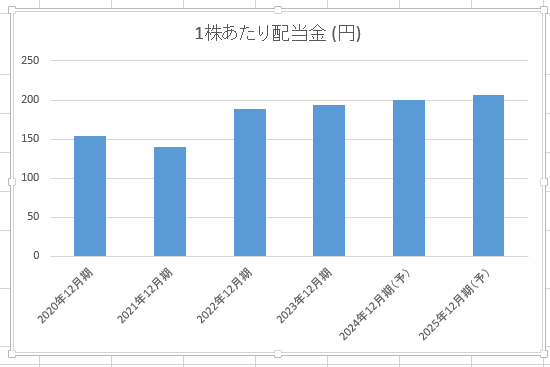

配当金の推移の概要

JT(日本たばこ産業、2914)の過去5年間の1株あたり配当金の推移をグラフにしました。

このデータは、**2019年12月期から2024年12月期(会社予想)**までの推移を示しています。

グラフから読み取れる配当金の主な動きは以下の通りです。

安定期からの減配(2020年〜2021年): 2020年12月期は154.0円でしたが、2021年12月期には140.0円と、わずかながら減配となりました。

V字回復と増配トレンド(2022年〜2025年): 2022年12月期に188.0円と大きく増配し、減配前の水準を大きく上回りました。 その後も増配傾向は続き、2023年12月期は194.0円、2024年12月期(会社予想)は200.0円と順調に伸びています。 さらに、2025年12月期(会社予想)では206.0円と、連続増配の姿勢を示しています。

JTは、一時的な減配から力強く回復し、再び安定した増配傾向にあることがこのグラフから見て取れます。高配当銘柄としての魅力が維持されていることが伺えます。

📢 まとめ

JTの業績は、たばこ事業の堅調さと為替の追い風を背景に、売上・利益ともに過去最高水準での成長が続いており、非常に力強いと言えます。

この好調な業績を背景とした連続的な上方修正と大幅な増配は、投資家にとって最も重視される指標の改善であり、企業価値の向上が高く評価されている状況です。

現在のJTの業績評価は、短期的な収益性、中期的な財務健全性、そして株主還元の積極性のすべてにおいて高いレベルにあり、非常にポジティブです。ただし、投資判断においては、中長期的な規制強化や為替変動リスクも踏まえて検討することが重要です。

目指すは日本株高配当株

NISA枠で中枢をなすJT(2914)。年間234円配当。配当利回り4.36%は、手放せません。来年も購入したいので、業績、配当は増加で、株価は低迷でお願いいたします。

株式投資は自己責任で

株式投資は、さまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なわなければなりません。